¿Cuándo es buena idea pedir un préstamo para pagar deudas?

Pedir un préstamo para pagar deudas puede ser una excelente estrategia en ciertas situaciones, especialmente cuando se trata de consolidar deudas y reducir tus pagos mensuales.

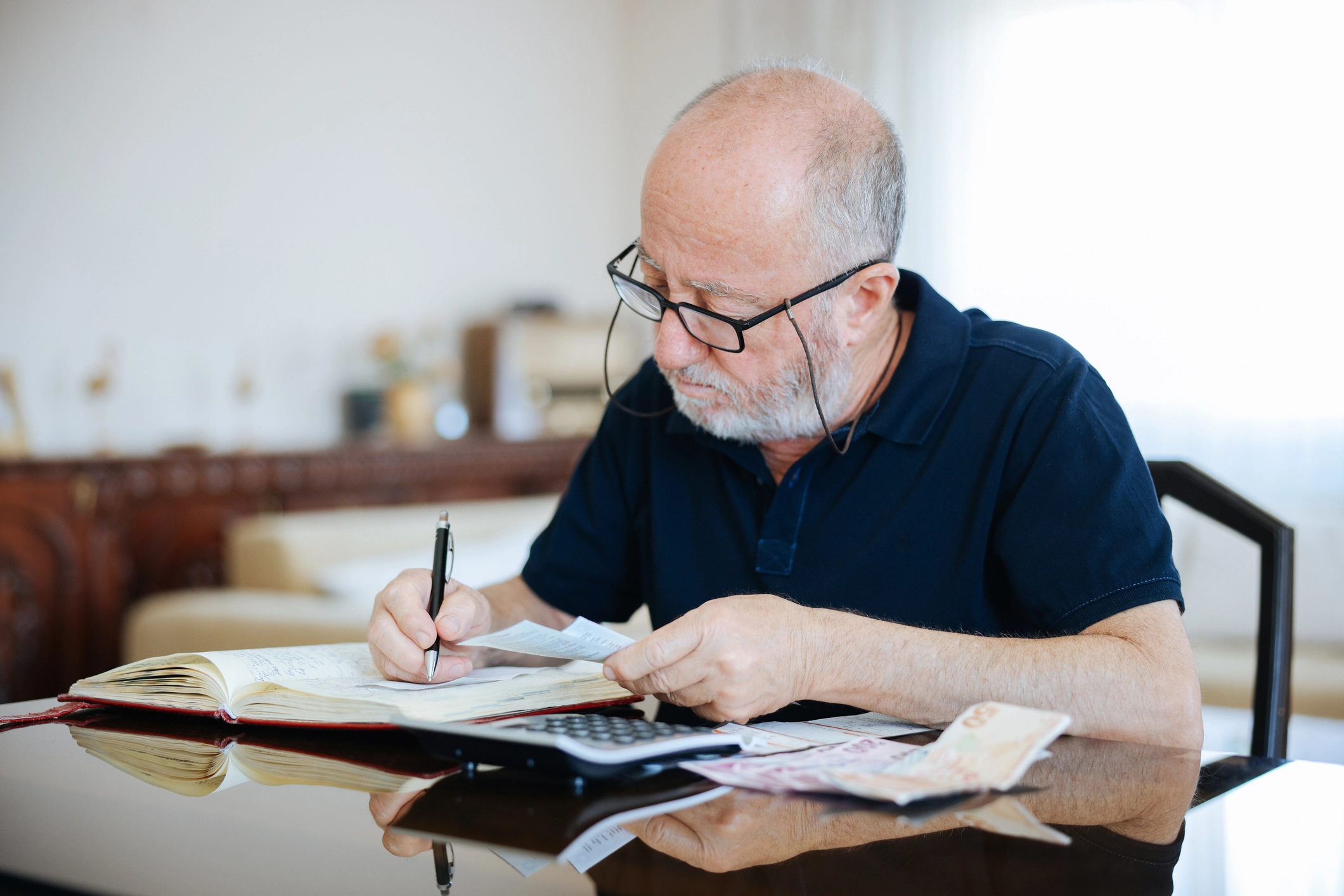

Imagina que tienes varias deudas con diferentes tasas de interés y fechas de vencimiento. Puede ser un dolor de cabeza llevar un control de todo y asegurarte de pagar a tiempo. Un préstamo para pagar deudas te permite juntar todas esas deudas en una sola, con una tasa de interés más baja y un plazo de pago más cómodo.

Pero ojo, no siempre es la mejor opción. Antes de tomar una decisión, debes analizar cuidadosamente tu situación financiera y considerar los siguientes factores:

- Tasa de interés: Asegúrate de que la tasa de interés del nuevo préstamo sea menor que la tasa de interés promedio de tus deudas actuales. De lo contrario, podrías terminar pagando más a largo plazo.

- Plazo de pago: Un plazo de pago más largo puede reducir tus pagos mensuales, pero también significa que pagarás más intereses en total. Encuentra un equilibrio que se ajuste a tu presupuesto.

- Costo total del préstamo: No te fijes solo en la tasa de interés. Considera también las comisiones y otros cargos asociados al préstamo.

- Tu capacidad de pago: Sé realista sobre cuánto puedes pagar cada mes. No te endeudes más allá de tus posibilidades.

¿Cuándo NO pedir un préstamo?

Si tienes un retraso leve en los pagos de tus deudas (no más de 3 meses) aún puedes ponerte al corriente con ellos; sólo necesitas mejorar tu administración financiera y ver de qué gastos puedes prescindir para pagar tu deuda antes de que ésta aumente.

En algunos casos existe la posibilidad de que puedas negociar directamente con tu banco el pago de tu deuda, lo que conocemos como reestructuración de deudas con lo que podrás ajustar los plazos o los montos acorde a lo que necesites ¡y todo sin afectar tu historial crediticio!

¿Qué debes tener en cuenta al contratar un préstamo para pagar deudas?

Las mejores decisiones se toman cuando estás informado, presta atención a estos aspectos y utilízalos para comparar todas las opciones del mercado. Así elegirás el mejor producto para ti y para tus finanzas.

Identifica la tasa de interés y CAT

La tasa de interés es el rendimiento que genera el dinero que te han prestado las instituciones, generalmente se expresa en términos anuales y con una frecuencia de pago mensual.

El Costo Anual Total (CAT) se refiere al verdadero costo de tu crédito, pues en ocasiones se debe hacer pago de gastos financieros o comisiones. Lo que incluye el CAT varía según la institución financiera e incluso entre productos, pero podría incluir:

- Tasa de interés

- Comisión por apertura

- Anualidad

- Primas de seguros.

Siempre considera ambos conceptos para tomar decisiones sobre qué préstamo te conviene más. Si al pedir un préstamo de $20,000 pesos la institución cobra $5,000 pesos de tasa de análisis de crédito, el costo para ti ya ha aumentado.

El valor de la cuota no es un parámetro

Nunca solicites un préstamo basado sólo en las cuotas mensuales que puedes pagar. Debes multiplicar el importe de la cuota por los meses del contrato, para saber cuánto pagarás en total al final de la deuda. Hacer esta cuenta te ayudará a comprobar si los honorarios aplicados son abusivos o si realmente estás haciendo un buen negocio.

Préstamos con garantía de auto: una alternativa para pagar deudas rápido

Si necesitas pagar deudas rápido y tienes un auto, un préstamo con garantía de auto puede ser una buena opción. Estos préstamos utilizan tu auto como garantía, lo que te permite acceder a tasas de interés más bajas y montos de préstamo más altos, sobre todo si los comparas con préstamos tradicionales o tarjetas de crédito.

Beneficios de los préstamos con garantía de auto:

- Tasas de interés más bajas: Al tener tu auto como garantía, el riesgo para el prestamista es menor, lo que se traduce en tasas de interés más bajas para ti.

- Montos de préstamo más altos: Puedes obtener un préstamo mayor en comparación con un préstamo personal sin garantía.

- Aprobación rápida: El proceso de aprobación suele ser más rápido que el de otros tipos de préstamos.

- Flexibles con tu perfil. Al usar tu auto como garantía permitirá que sean más flexibles con tu historial crediticio (puede que te aprueben incluso si no es perfecto) y tu actividad económica.

- Flexibilidad en el uso del dinero: Puedes utilizar el dinero para cualquier propósito, incluyendo la consolidación de deudas, gastos médicos, reparaciones del hogar, etc.

- Seguros. Muchas de las opciones que existen en el mercado están supervisadas por la CONDUSEF y la CNVB, asegúrate que la institución a la que te acerques este registrada en el SIPRES. Así tendrás la certeza de que es una institución segura.

¡Ojo! Es importante que te asegures de entender los términos y condiciones del préstamo antes de firmar. Sobre todo recuerda que si no cumples con los pagos, podrías perder tu auto.

Si te interesa saber más sobre los créditos con garantía, esto puede ayudarte: Ventajas de los créditos con garantía

Consejos para salir de deudas y evitar la cuesta de enero

Más allá de pedir un préstamo, existen otras estrategias que puedes implementar para salir de deudas y evitar que la cuesta de enero te tome por sorpresa:

- Crea un presupuesto: Llevar un registro de tus ingresos y gastos te ayudará a identificar áreas donde puedes ahorrar.

- Reduce tus gastos: Busca maneras de reducir tus gastos innecesarios, como comer fuera de casa con menos frecuencia o cancelar suscripciones que no utilizas.

- Aumenta tus ingresos: Considera la posibilidad de buscar un trabajo de medio tiempo o generar ingresos extra a través de alguna actividad freelance.

- Negocia con tus acreedores: Si tienes dificultades para pagar tus deudas, habla con tus acreedores. Muchos están dispuestos a negociar planes de pago más flexibles.

- Evita nuevas deudas: Antes de realizar una compra, pregúntate si realmente la necesitas y si puedes pagarla sin endeudarte.

En resumen

Pedir un préstamo para pagar deudas puede ser una buena opción si se hace de forma responsable y se eligen las condiciones adecuadas. Los préstamos con garantía de auto son una alternativa interesante, especialmente si necesitas pagar deudas rápido.

Recuerda que la clave está en analizar tu situación financiera, comparar opciones y tomar una decisión informada. Y lo más importante, ¡no te desanimes! Con un poco de esfuerzo y disciplina, puedes salir de deudas y disfrutar de una mayor tranquilidad financiera.