Ahorrar dinero no es solo guardar billetes bajo el colchón; es una estrategia inteligente para tomar el control de tu futuro financiero y abrir nuevas puertas. En un mundo donde la inflación y la inestabilidad económica son constantes, dominar el arte de los métodos de ahorro es más crucial que nunca. No se trata de privaciones, sino de decisiones conscientes que te permiten alcanzar tus sueños, desde la compra de una casa hasta esa meta que te acelera el corazón.

Aquí, vamos a explorar cómo ahorrar dinero de forma efectiva, y cuál es la mejor opción para ti, desglosando estrategias probadas y consejos prácticos para que tu camino financiero sea más sencillo y lleno de posibilidades.

La Clave para un Ahorro Efectivo: Entendiendo tus Finanzas

Antes de sumergirnos en los métodos de ahorro, es fundamental entender que el ahorro es un reflejo de tus hábitos y prioridades. Muchas veces, la falta de una estrategia clara es el principal obstáculo. Los bancos tradicionales suelen ofrecer consejos genéricos, enfocándose solo en la cantidad a guardar, pero la verdadera transformación viene de un plan adaptado a tu realidad. Nuestro enfoque es diferente: te ayudamos a combatir el conformismo financiero y a encontrar nuevos caminos para mejorar tu vida.

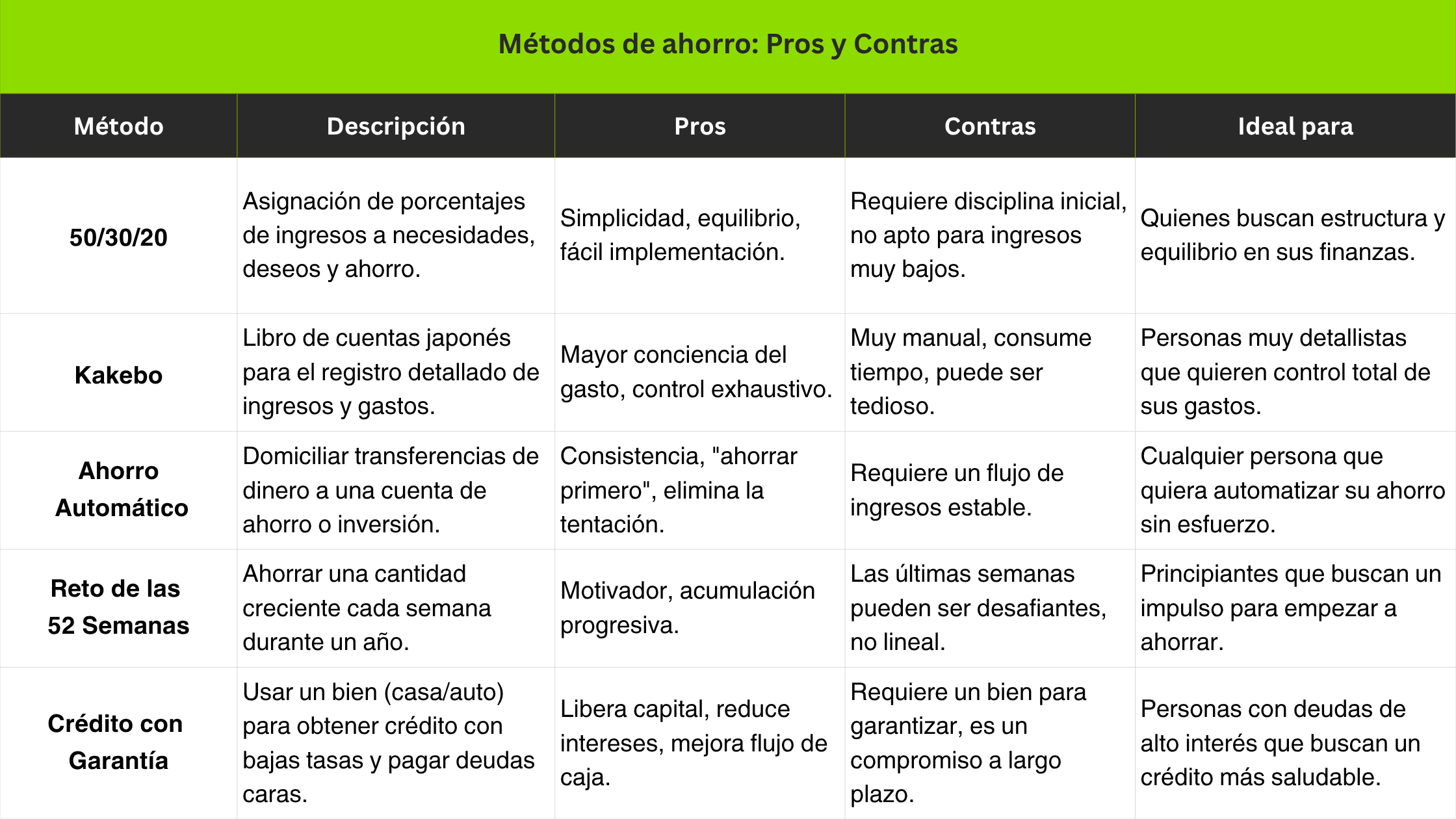

Métodos de Ahorro: 50/30/20: Simplicidad y Control

Si te preguntas cómo ahorrar de manera estructurada y efectiva, el método de ahorro 50/30/20 es una excelente alternativa. Es simple, intuitivo y te permite organizar tus finanzas sin grandes sacrificios:

- 50% para Necesidades (Gastos Fijos Indispensables): Aquí entran todos esos gastos de los que no puedes escapar: alquiler o hipoteca, servicios (luz, agua, internet), transporte, alimentación básica, seguros y el pago de deudas esenciales. Es la base de tu presupuesto y debe ser tu prioridad.

- 30% para Deseos (Gastos Flexibles y Ocio): Esta categoría es para todo aquello que mejora tu calidad de vida, pero no es estrictamente necesario. Hablamos de salidas a cenar, suscripciones de entretenimiento, hobbies, ropa o viajes. ¡Date el gusto, pero con medida!

- 20% para Ahorro y Amortización de Deudas (Futuro Financiero): Esta es la porción para tu futuro. Incluye el dinero que destinas a tu fondo de emergencia, inversiones, el pago anticipado de deudas (especialmente las de alto interés) o metas a largo plazo como la compra de una casa o el retiro. Este es tu verdadero “cómo ahorrar dinero”.

Ventajas del 50/30/20:

- Claridad: Define categorías de gasto de forma sencilla.

- Flexibilidad: Aunque tiene porcentajes fijos, te permite ajustar dentro de cada categoría.

- Equilibrio: Fomenta un balance entre disfrutar el presente y construir un futuro seguro.

Cómo Ahorrar Dinero en Casa: Pequeños Cambios, Grandes Impactos

Ahorrar no siempre implica grandes renuncias, a menudo, los cambios más pequeños en tu rutina diaria son los que generan los mayores resultados. Si buscas cómo ahorrar dinero en casa, aquí tienes algunas ideas prácticas:

- Optimiza tus Servicios: Revisa tus contratos de luz, gas, internet y telefonía. ¿Hay planes más económicos? ¿Necesitas realmente todas esas suscripciones de streaming? Pequeñas reducciones aquí pueden sumar una cantidad considerable.

- Cocina en Casa: Comer fuera o pedir comida a domicilio es un gasto significativo. Planificar tus comidas, comprar de forma inteligente y cocinar en casa no solo es más saludable, sino mucho más económico.

- Eficiencia Energética: Desconecta los aparatos electrónicos que no uses, aprovecha la luz natural, y asegúrate de que tus electrodomésticos sean eficientes. Cada kilovatio cuenta.

- Control de Compras: Antes de comprar algo, pregúntate si realmente lo necesitas. Evita las compras impulsivas y aprovecha las ofertas inteligentes. Utiliza listas al ir al supermercado y apégate a ellas.

- Reutiliza y Repara: Antes de tirar y comprar nuevo, piensa si puedes reparar o darle una segunda vida a tus objetos. Es bueno para tu bolsillo y para el planeta.

¿Cuál es la Mejor Opción para Ahorrar? Adapta el Ahorro a Tu Ritmo

No hay una única respuesta a cuál es la mejor opción para ahorrar, ya que depende de tu perfil, tus objetivos y tu tolerancia al riesgo.

- Cuentas de Ahorro Tradicionales: Son seguras y líquidas, ideales para tu fondo de emergencia o metas a corto plazo. Sin embargo, sus rendimientos suelen ser bajos, por lo que el dinero puede perder valor con la inflación.

- Inversiones de Bajo Riesgo: Si tus metas son a mediano plazo (3-5 años), podrías considerar inversiones con riesgo moderado, como fondos de inversión de deuda o Cetes (Certificados de la Tesorería de la Federación) en México. Estos ofrecen mejores rendimientos que una cuenta de ahorro, pero con una liquidez menor.

- Inversiones a Largo Plazo (Alto Potencial): Para metas como el retiro o la compra de una propiedad, las inversiones en la bolsa de valores o bienes raíces pueden ofrecer un mayor potencial de crecimiento, aunque implican un mayor riesgo y requieren un horizonte de tiempo más amplio.

- Crédito con Garantía: Una Estrategia Inteligente de Ahorro: En Creditas, valorizamos lo que ya tienes. Utilizar tu casa o tu auto como garantía para acceder a un crédito con tasas de interés más bajas puede ser una excelente estrategia de ahorro indirecto. Si tienes deudas de alto interés, refinanciarlas con un crédito de garantía puede reducir tus pagos mensuales, liberando ese dinero extra para tu fondo de ahorro o para invertir. Es una forma de “cambiar la vida para mejor” al optimizar tus finanzas y combatir el mal endeudamiento.